Великобритания

Великобритания Германия

Германия Франция

Франция Швейцария

Швейцария США

США Япония

ЯпонияДля выполнения обработки проводится алгоритмизация расчетов, т.е. разработка точного предписания последовательности и характера действий, состоящих из простейших операций преобразования исходной информации в те или иные сводные показатели. Таким образом, под алгоритмом понимается конечный набор правил, позволяющих четко и механически (автоматически) решать любую конкретную задачу из класса однотипных задач.

Алгоритмы можно представить в виде текстового описания, при помощи цифровых кодов и символов. Первый способ является громоздким. На практике применяется преимущественно символическая запись алгоритмов в виде блок-схем и реже - операторных схем.

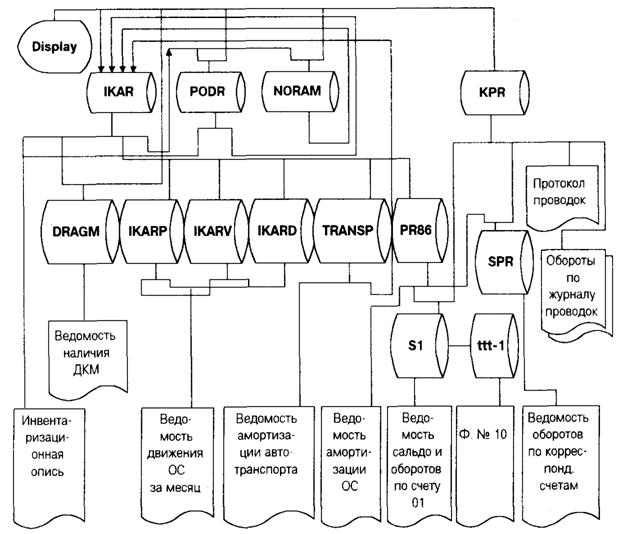

Информационная модель решения задач, входящих в АРМ УОСБ, представлена на рис. 4.

При решении задач используются файлы внутренних перемещений (KPR), состава и количества ДКМ в ОС (DRAGM), расчета амортизации автотранспорта (TRANSP), данные для ф. 10 (табл. 13 - 17).

Внутренние перемещения

Таблица 13

| Позиции | Тип | Длина знака |

|

Дата Документ Номер документа Инвентарный номер Код операции Счет дебетуемый Счет кредитуемый Сумма Код подразделения потребителя Субсчет Код подразделения источника Количество наименований ДКМ | C C C N C C C N C C C N | 8 6 4 5 2 6 6 12,2 4 5 4 2 |

Рис.4. Информационная модель реализации задач АРМ УОСБ

Состав и количество ДКМ в ОС Таблица 14

| Позиции | Тип | Длина знака |

|

Инвентарный номер Код подразделения Субсчет Наименование ДКМ Количество Единицы измерения | N C C C N C | 5 4 5 8 13,7 3 |

Расчет амортизации автотранспорта Таблица 15

| Позиции | Тип | Длина знака |

|

Субсчет Код подразделения Инвентарный номер Код затрат для отнесения амортизации Код нормы амортизации Наименование объекта Сумма амортизации на период внедрения Первоначальная стоимость Норма амортизации от времени эксплуатации Норма амортизации от пробега Пробег по месяцам Пробег за прошлый месяц Износ | C C N C C C N N N N N N N | 5 4 5 5 3 30 8,2 12,2 5,2 5,2 8 8 12,2 |

Смотрите также

Денежная реформа в Республике Казахстан

Вся

история денежных доктрин показывает, что и их появление и борьба определялись,

как правило, конкретными практическими задачами, ответа на которые требовало

развитие хозяйственных отноше ...

Безналичный расчет в Казахстане

Существовавшая с 30-х годов вплоть до 1993 г. в

нашей стране система безналичных расчетов была приспособлена к затратному механизму

хозяйствования и соответствовала административно-командным ...

Банковская система. Денежно – кредитная политика и ее проявление в Республике Молдова

В работе показана сущность банка с разных общественных позиций, типы банков, банковская система,

проблемы, существующие на сегодняшний день у банков, возможные пути их решения,

тенденции ра ...