Великобритания

Великобритания Германия

Германия Франция

Франция Швейцария

Швейцария США

США Япония

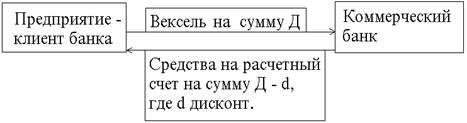

ЯпонияУчет векселей состоит в том, что векселедержатель передает (продает) вексель банку по индоссаменту до наступления срока платежа и получает за это вексельную сумму за вычетом (за досрочное получение) определенного процента от этой суммы, т.е учетного процента или дисконта. Таким образом, с позиции банка это покупка любого несобственного векселя. Коммерческий банк может быть заинтересован в учете векселей крупных акционеров банка, а так же клиентов, которым ранее были выданы ссуды, для возврата которых банку необходимо улучшить финансовое состояние клиента. Вполне возможно, что банк будет учитывать векселя тех клиентов, с которыми планирует расширение сотрудничества. Поэтому этой операции банки придают особое значение. Как правило, условие ее выполнения определяют управляющие и директора банков на основе той информации, которая содержится в представленном к учету в банк векселе. Он отражает сложившиеся отношения между участниками вексельной сделки, а так же между индоссантами, финансовое положение и кредитоспособность которых анализируется прежде, чем вексель принимается к учету. Особенно тщательно рассматривается вопросы платежеспособности основных должников по векселю (векселедателя – по простому векселю и акцептанта или трассанта – по переводному векселю).

Можно рассматривать операцию учета векселя, как одну из форм платежного или расчетного кредита. И в том, и в другом случае банк осуществляет операцию учета векселя, однако платежный кредит предоставляется векселедателю, вексель которого представляется к учету. Расчетный же кредит, предоставленный путем учета векселя его держателем, будет погашать не то лицо, которое его получало, т.е. не ссудозаемщик, а лицо, обязанное по векселю – векселедатель или акцептант.

|

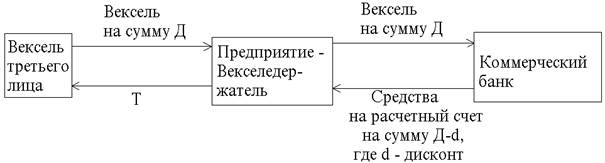

Расчетный кредит оформляется векселем тогда, когда предприятие продает банку вексель третьего лица, например, полученный им в оплату поставки товара.

|

Эффективность операции учета векселей обуславливается высокой доходностью для банка. Доходность устанавливается банком путем деления номинала векселя на две части: сумма, выплачиваемая клиенту, и дисконта в пользу банка.

|

где t – срок до погашения векселя, d – учетная (дисконтная) ставка, Н – номинал векселя, D – дисконт в пользу банка1.

С развитием вексельного рынка и совершенствованием техники проведения операции учета векселей возможно осуществление предъявительского кредитования. Если предприятию нельзя осуществить поставку своей продукции по предоплате или с оплатой немедленно после поставки, и оно вынуждено предоставлять кредит своим покупателям и заказчикам, то, естественно, его необходимо сделать срочным и платным, потребовав в оплату векселя. Имея вексель вместо просроченной задолженности покупателя, предприятие может индоссировать его оплатив им собственные финансовые обязательства, либо учесть его в банке, получив взамен дисконтированную вексельную сумму, либо хранить и предъявить к оплате в вексельный срок, получить и вексельную сумму, и проценты по векселю. Имея портфель векселей, предприятие может управлять своей ликвидностью и по мере возникновения необходимости в денежных средствах предъявлять векселя банкам к учету. Однако для этого необходимо иметь предъявительский кредит в банке, который может быть единовременным или постоянным. Операция учета векселей банком лежит и в основе векселедержательского кредита.

Смотрите также

Дилинг

Первым делом хотелось

бы сформулировать примерное определнние понятия ДИЛИНГ, раскрытию

которого посвящается данный реферат.

ДИЛИНГ – это вид операций

(сделок) с валютой, направленный на ...

Приложения

...

Электронные платежи в банковской системе России

К началу 1990-х годов банковская система

нашей страны имела значительный опыт автоматизации банковских операций, в том

числе расчетных, посредством разветвленной сети вычислительных ц ...