Великобритания

Великобритания Германия

Германия Франция

Франция Швейцария

Швейцария США

США Япония

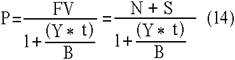

ЯпонияПроцесс оценки стоимости векселя, выпущенного с дисконтом, заключается в определении современной величины элементарного потока платежей по формуле простых процентов исходя из требуемой нормы доходности Y.

|

где – t число дней до погашения.

При Y=r рыночная стоимость обязательства на момент выпуска будет равна номиналу (т.е. Р=N). Соответственно, при Y>r будет Р<N и вексель размещается с дисконтом, а в случае Y<r с премией (т.е. Р>N).

Таким образом, рыночная стоимость векселя с учетом накопленного дохода, определяемая из (14), может отклоняться от номинала. Однако в биржевой практике принято котировать в процентах к номиналу, т.е. за 100 единиц на дату сделки. При этом ставка дохода по обязательствам r показывается отдельно.

|

где t - число дней до погашения;

S1 – абсолютная величина дохода, накопленная к дате совершения сделки.

где t1 - число дней от момента выпуска до даты сделки.

Таким образом, полная рыночная стоимость векселя Р может быть так же определена как:

P = K + S1

Смотрите также

МЕТОДОЛОГИЧЕСКИЕ

ОСНОВЫ АНАЛИЗА ДЕЯТЕЛЬНОСТИ КРЕДИТНОЙ ОРГАНИЗАЦИИ

...

Банковская система Республики Казахстан: проблемы и перспективы

В Казахстане

развита система рыночных отношений и банк становится если не главной, то одной

из важнейших структур. Если раньше банковское дело в Казахстане находилось на

довольно низком ур ...

АНТИКРИЗИСНОЕ УПРАВЛЕНИЕ

КРЕДИТНОЙ ОРГАНИЗАЦИЕЙ

В настоящее время основным инструментом,

характеризующим качество работы кредитной организации, служит анализ ее

финансовой деятельности. К нашему огромному сожалению, не всегда ...