Великобритания

Великобритания Германия

Германия Франция

Франция Швейцария

Швейцария США

США Япония

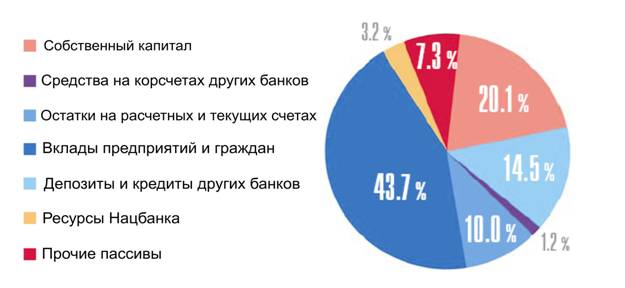

ЯпонияПолитика, проводимая Национальным банком и коммерческими банками, способствует увеличению привлекательности хранения свободных денежных средств во вкладах. В результате 2004 год характеризовался укреплением доверия к банковскому сектору со стороны кредиторов и вкладчиков, что находит свое выражение в росте ресурсной базы банков. Ее объем по действующим банкам за данный период увеличился с 9744,3 млрд. рублей до 14416,3 млрд. рублей, или на 47,9%.

Основным источником расширения ресурсной базы стали средства вкладов (депозитов) предприятий и граждан, прирост которых обеспечил 51,2% общего прироста пассивов банковского сектора. В том числе прирост средств физических лиц обеспечил 32,5% общего прироста пассивов банковского сектора.

На 01.01.2005 средства физических лиц составили 3895,8 млрд. рублей, или 27,0% пассивов банковского сектора. Наиболее быстро возрастал объем вкладов физических лиц в национальной валюте. Если общая сумма депозитов увеличилась на 63,8%, то в национальной валюте их прирост составил 95,8%, в иностранной валюте — только 30,9%.

В структуре вкладов (депозитов) населения преобладают рублевые вклады, доля которых на 01.01.2005 достигла 59,9%. Доминирующее место на рынке частных вкладов занимает АСБ «Беларусбанк», в котором сконцентрировано 61,5% всего объема вкладов (депозитов) населения по банковской системе. В целом на шесть крупнейших системообразующих банков, обладающих гарантиями государства по возврату вкладов, приходится 95,7% всего объема вкладов физических лиц в белорусских банках.

Вторым по значимости источником расширения ресурсной базы являются остатки средств предприятий и организаций, размещенные на расчетных и текущих счетах. Их объем увеличился на 21,4% и на 01.01.2005 составил 2084,6 млрд. рублей. Доля остатков на расчетных и текущих счетах в совокупных пассивах банковского сектора составила 14,5%.

В структуре привлеченных ресурсов за рассматриваемый период увеличились объем и, соответственно, доля привлеченных межбанковских кредитов и депозитов (с 1333,4 млрд. рублей до 1907,0 млрд. рублей, или на 43,0%). [10, c.30]

На рисунке 1 представлена структура пассивов банковского сектора Республики Беларусь на 01.01.2005г.

Рис.1

Структура пассивов на 01.01.2005

В нынешнем 2005 году тенденция увеличения объема вкладов (депозитов) населения сохранилась. Как сообщается в пресс-релизе от 11 октября 2005 г. на официальном сайте Национального банка Республики Беларусь [14]: «Почти на 949 миллиардов белорусских рублей, или на 40,6 процента, увеличились за три квартала нынешнего года вклады населения в национальной валюте в белорусских банках. Депозиты в иностранной валюте за этот период возросли на 94,1 миллиона долларов США, или на 13,2 процента. В начале октября вклады граждан в национальной валюте достигли почти 3,3 триллиона белорусских рублей, а в иностранной – 807,3 миллиона долларов США.

Росту вкладов во многом способствует проводимая Национальным банком процентная политика. Она направлена на обеспечение привлекательных условий сбережений в национальной валюте и увеличение доступности кредитных ресурсов банков для населения и субъектов экономики.

По-прежнему сохраняется привлекательность условий для хранения сбережений населения в национальной валюте. Уровень процентных ставок перекрывает как темпы инфляции, так и доходность по сбережениям в СКВ. Наиболее выгодными остаются ставки по депозитам свыше одного года. Это стимулирует привлечение долгосрочных депозитов в банки, увеличение сроков выдачи кредитных ресурсов экономике и населению страны.

Кроме этого, банки открыли новые виды вкладов на привлекательных для населения условиях, а также модифицировали уже действующие за счет введения дополнительных условий (автоматическая пролонгация действия договора, бесплатная выдача пластиковой карточки, капитализация процентов ежемесячно с зачислением на пластиковую карточку и т.д.).

Смотрите также

Банковская система Российской Федерации

Число действующих российских кредитных организаций к началу четвертого квартала 1997 года достигло 1764, из них 1742 коммерческих банков и 22 небанковских кредитных организаций. В том числе 6 клиринго ...

Банк и банковское дело

1.Вступление.

2.Понятие

капитала и банковского дела.

3.Ценные бумаги.

4.Банки-различия и сферы деятельности.

5.Функции коммерческих банков.

История развития ...

Бухгалтерский учёт в банках

В услугах банков нуждается большая часть

граждан, фирм и государство. Обращаясь в банк за помощью , они становятся его

клиентами. Первые банки возникают в VIII-V веке до н.э. в Древнем Вав ...