Великобритания

Великобритания Германия

Германия Франция

Франция Швейцария

Швейцария США

США Япония

ЯпонияНайдём постоянный делитель: 360/120=3. Сумма начисленных процентов будет равна 24,6/3=8,2 тыс. руб.

Данная методика расчёта по своей сути является последовательным применением формулы процентных денег на каждом интервале постоянства суммы на счёте, т.е. I = I1 + I2 + I3 . Докажем это расчётом по предыдущему примеру:

I = 46/360*1.2*10 + 66/360*1.2*25 + 70/360*1.2*5 = 8.2 тыс. руб.

Если ставка процентов на разных интервалах начисления в течение срока долга изменяется, то наращенная сумма будет определятся по формуле

S = P(1 + n1i1 + n2i2 + . + nNiN )

или

t=N

S = P(1 + ∑ nt * it ),

t=1

где N – количество интервалов начисления процентов; nt – длительность t-го интервала начисления; it – простая ставка процентов на t-м интервале начисления.

Простые проценты применяются, как правило, для краткосрочных финансовых операций. Долгосрочные операции, если проценты не выплачиваются сразу после их начисления, требуют иного подхода. Они базируются на расчётах сложных процентов. В соответствии с этим процесс роста первоначальной суммы, её наращивание происходит с ускорением:

S = P (1 + i)n.

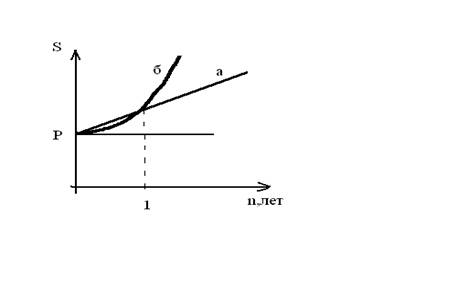

Графически рост по сложным и простым процентам будет выглядеть следующим образом:

Рост наращенной суммы по простым (а) и сложным процентам.

В современных условиях проценты, как правило, капитализируются не один, а несколько раз в год – по полугодиям, кварталам и т.д. Число производимых начислений процентов в году обязательно фиксируется в условиях договора. Кроме того, обычно указывается ставка процентов, которая получила название номинальной (j). Номинальная ставка – основа для определения той ставки, которая действительно начисляется в каждом периоде. Если номинальная ставка равна j, то в каждом из периодов начисляются проценты по ставке j/m, где m – число производимых начислений процентов в году. Например, при j = 0,18 (18% годовых) и начислении процентов по полугодиям ставка в каждом полугодии равна 0,09 (0,18/2), т.е. 9%. Наращенная величина в этом случае определяется по формуле

S = P(1 + j/m)mn.

5. Введём теперь новое понятие – эффективная ставка процентов, под которой понимают ту реальную прибыль, которую получают от одной денежной единицы в целом за год. Иначе говоря, эффективная ставка эквивалента номинальной при начислении процентов m раз в год. Она показывает, какая годовая ставка даёт тот же эффект, что и m-разовое наращивание в год по ставке j/m. Обозначим эффективную годовую ставку через i. Если проценты капитализируются m раз в год, то можно записать:

(1 + i) = (1+j/m)mn.

Отсюда i = (1 + j/m)m - 1.

Уровень процентных ставок по банковским ссудам определяется в зависимости от колебаний денежного рынка: изменения соотношения спроса на деньги и предложения денег. Если спрос и предложение уравновешены, то можно рассчитать базовую процентную ставку и величину процентной маржи. Базовая процентная ставка – самая низкая процентная ставка по кредитам, предоставляемая коммерческими банками наиболее надёжным компаниям, кредитоспособным клиентам или так называемым первоклассным заёмщикам.

Базовая процентная ставка кредитования складывается в соответствии с уровнем процентов, уплачиваемых коммерческим банком по пассивным операциям. Общая базовая процентная ставка может быть определена по следующей формуле:

БПСо = КРэ * ПСпо / КВ,

где КРэ – эффективные кредитные ресурсы; ПСсо – процентные ставки по соответствующим видам пассивных операций; КВ – объём кредитных вложений (активы, приносящие доход).

Факторный анализ процентных доходов находит широкое применение в практике большинства банков. Экономический отдел ИБ «Транс – Россия – Банк» (ЗАО), проводит данный анализ по следующей схеме:

Смотрите также

Банковская система Российской Федерации

Число действующих российских кредитных организаций к началу четвертого квартала 1997 года достигло 1764, из них 1742 коммерческих банков и 22 небанковских кредитных организаций. В том числе 6 клиринго ...

Банковская система. Прибыль банка и ее источники

Данная

тема выбрана мной в связи с тем, что банковская система - одна из важнейших и

неотъемлемых структур рыночной экономики. Развитие банков, товарного

производства и обращения шло паралл ...

Электронные системы межбанковских расчетов

Все ныне действующие системы банковских

операций подразделяются на системы банковских сообщений и системы расчетов.

Различие между ними заключается в том, что в рамках системы банковс ...