Великобритания

Великобритания Германия

Германия Франция

Франция Швейцария

Швейцария США

США Япония

ЯпонияПри учете вексель выполняет две функции: коммерческого кредита и средства платежа.

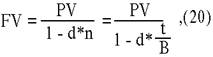

где t - число дней до погашения;

d - учетная ставка банка;

P - сумма, уплаченная владельцу при учете векселя;

N - номинал;

Суть данного метода заключается в том, что проценты начисляются на сумму, подлежащую уплате в конце срока операции. При этом применяется учетная ставка d.

При дисконтировании по учетной ставке чаще всего используют временную базу 360/360 или 360/365. Используемую при этом норму приведения называют антисипативной ставкой процентов[8].

|

Пример 1:

Простой вексель на сумму 100 000 с оплатой через 90 дней учитывается в банке за 60 дней до погашения. Учетная ставка банка 15 %. Определить величину дисконта в пользу банка и сумму, полученную владельцем векселя.

Disc = (100000 * 60 * 0.15) / 360 = 2500;

Соответственно, владелец векселя получит величину PV:

PV=100000 – 2500 = 97500;

Предположим, что в рассматриваемом примере владелец векселя решил учесть вексель немедленно после получения, тогда:

Disc = (100000 * 90 * 0.15) / 360 = 3750;

PV = 100000 – 3750 = 96250;

Как следует из полученного результата, при неизменном значении ставки d чем раньше производится учет векселя, тем больше будет величина дисконта в пользу банка и тем меньшую сумму получит владелец. Изменим условия примера 1 следующим образом.

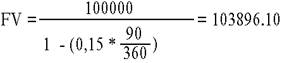

На какую сумму должен быть выплачен вексель, чтобы поставщик, проведя операцию учета, получил стоимость товаров в полном объеме, если банковская учетная ставка равна 15 %?

Нетрудно заметить, что здесь мы имеем дело с обратной задачей – наращиваем по учетной ставке d. При этом будущая величина FV (номинал векселя) определяется по формуле (20):

|

|

где t1 - число дней до погашения в момент покупки ;

t2 – число дней до погашения в момент перепродажи;

Смотрите также

Денежная реформа в Республике Казахстан

Вся

история денежных доктрин показывает, что и их появление и борьба определялись,

как правило, конкретными практическими задачами, ответа на которые требовало

развитие хозяйственных отноше ...

Банковская система. Прибыль банка и ее источники

Данная

тема выбрана мной в связи с тем, что банковская система - одна из важнейших и

неотъемлемых структур рыночной экономики. Развитие банков, товарного

производства и обращения шло паралл ...

Договорные отношения в банковском деле

Рыночная экономика — это экономика договорных

отношений между равноправными и равноответственными партнерами. На кредитном

рынке в договорные отношения вступают банки и хозорганы как кредито ...