Великобритания

Великобритания Германия

Германия Франция

Франция Швейцария

Швейцария США

США Япония

ЯпонияP1 – цена покупки;

P2 – цена перепродажи;

d1 – учетная ставка при покупке;

d2 – учетная ставка при продаже.

|

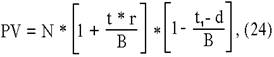

где r – ставка по векселю;

t – срок векселя;

t1 – число дней до погашения;

d – учетная ставка банка.

Смотрите также

Банковский маркетинг. Часть 2

Маркетингом

(по-английски marketing, от market - рынок) называют современную систему

управления производственно-сбытовой деятельностью предприятий, основанную на

комплексном анализе рынка, ...

Российские банки после кризиса

Банковская система России после кризиса 1998

г. находится в состоянии поиска путей выживания и адаптации к новым условиям.

На первый план вышли проблемы урегулирования отношений с иностранными и

от ...

Дилинг

Первым делом хотелось

бы сформулировать примерное определнние понятия ДИЛИНГ, раскрытию

которого посвящается данный реферат.

ДИЛИНГ – это вид операций

(сделок) с валютой, направленный на ...